A industrialização por encomenda, nada mais é do que uma empresa chamada encomendante ou adquirente, que terceiriza a fabricação do produto a outra empresa. Porém, ela mesmo fornece os insumos necessários para a fabricação, e depois vende ao mercado consumidor. Tornando assim uma operação triangular, entre o encomendante, o fornecedor dos insumos e a indústria. E ao final, a industrializadora devolve o produto pronto e cobra pelo serviço.

Essa operação é bem comum no mercado, pois existem empresas que fabricam por meio de outra empresa, uma indústria. E neste artigo vamos exemplificar como funciona essa operação.

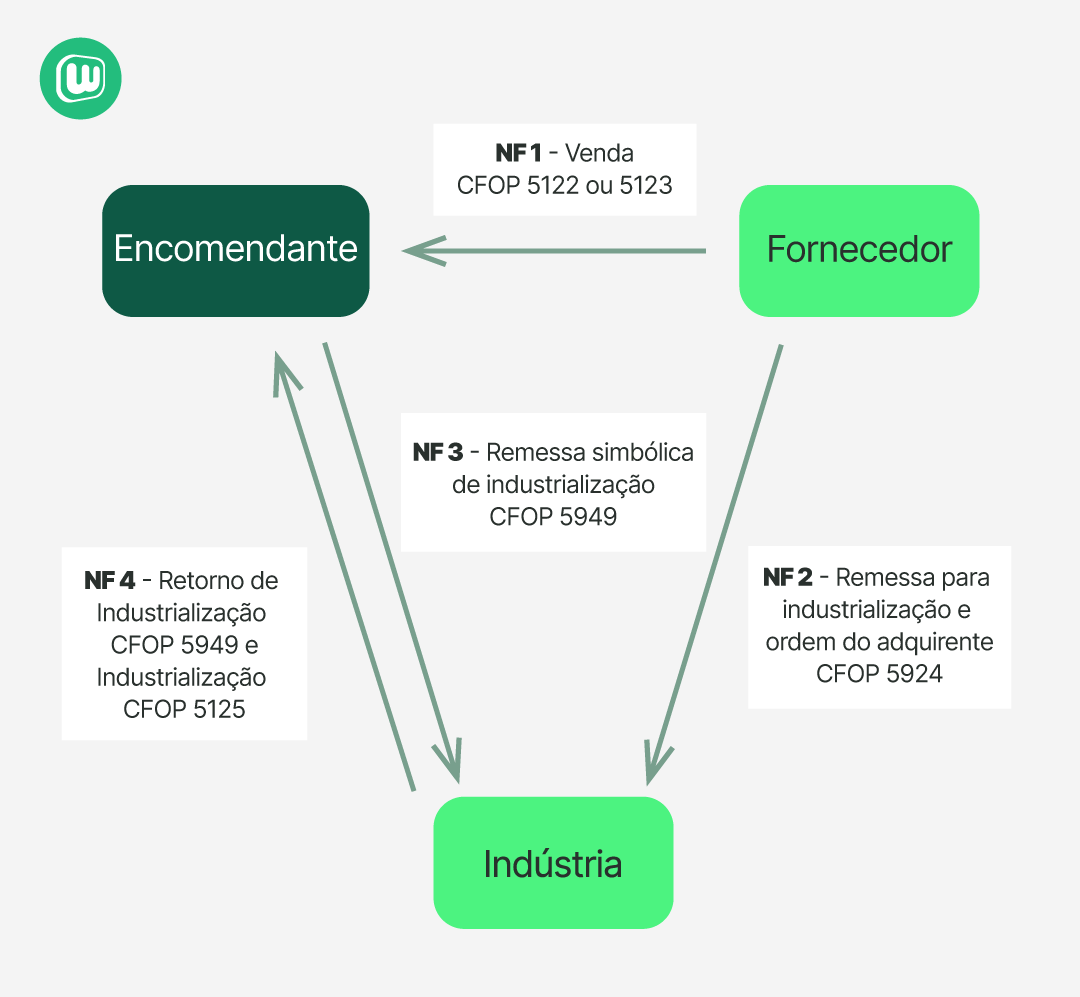

Como este é um processo de difícil compreensão, confira a seguir um esquema detalhado sobre os passos da operação.

1º PASSO

A empresa encomendante efetuará a compra dos insumos para a industrialização, e o fornecedor emitirá a primeira nota fiscal de venda, para a empresa adquirente.

- NF 1 – Nota de venda, com CFOP 5122/6122 ou 5123/6123 com ICMS.

- CFOP 5122 – Venda de produção do estabelecimento remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento adquirente.

- CFOP 5123 – Venda de mercadoria adquirida ou recebida de terceiros remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente

2º PASSO

O fornecedor emitirá uma segunda nota fiscal, de remessa para industrialização, para a empresa que vai industrializar o produto.

- NF 2 – Nota de remessa para industrialização, com CFOP 5924/6924 com suspensão de ICMS ou IPI.

- CFOP 5924 – Remessa para industrialização por conta e ordem do adquirente da mercadoria, quando esta não transitar pelo estabelecimento do adquirente.

3º PASSO

A empresa encomendante, emitirá uma nota fiscal de remessa simbólica à indústria.

- NF 3 – Remessa simbólica de industrialização, com CFOP 5949/6949 com suspensão de ICMS ou IPI.

- CFOP 5949 – Outra saída de mercadoria ou prestação de serviço não especificado.

4º PASSO

Assim que o processo de fabricação for concluído, a indústria emitirá uma nota de retorno de industrialização. Na mesma nota, será destacada a industrialização efetuada como cobrança pelo serviço prestado.

- NF 3 – Retorno de industrialização, com CFOP 5925/6915 com suspensão de ICMS ou IPI. E na mesma nota, Industrialização efetuada, com CFOP 5125/6125, com destaque do ICMS.

- CFOP 5925 – Retorno de mercadoria recebida para industrialização por conta e ordem do adquirente da mercadoria, quando aquela não transitar pelo estabelecimento do adquirente

- CFOP 5125 – Industrialização efetuada para outra empresa quando a mercadoria recebida para utilização no processo de industrialização não transitar pelo estabelecimento adquirente da mercadoria.

E os impostos nessa operação?

ICMS – O ICMS será destacado apenas na nota de venda, do fornecedor para o adquirente, pois houve circulação de mercadoria. E na nota de industrialização efetuada, emitida pela indústria ao adquirente, isso se o encomendante for comercializar o produto acabado e quando for fora do estado. Então a indústria deverá recolher o ICMS, pois haverá operações subsequentes com a mercadoria. Nesse caso, haverá incidência apenas de ICMS, e não ISS.

ISS – O ISS só será recolhido, se o encomendante for o consumidor final da mercadoria, e não vai haver comercialização da mesma. O fabricante então irá emitir a NFS-e (Nota Fiscal de Serviço).

IPI – O IPI terá destaque na nota de industrialização efetuada, ou seja no faturamento, se o fabricante tiver utilizado algum material próprio na fabricação, agora, se tiver utilizado somente o material enviado pelo encomendante, não tem o imposto.

Nessa operação, nas notas de remessa e retorno, não haverá incidência de nenhum imposto!

Conclusão

Em suma, destacamos no presente artigo a forma mais comum de industrialização por encomenda.

Gostou desse conteúdo? Fique atento ao nosso Blog, para mais assuntos como esse!