O regime de ICMS com Substituição Tributária está previsto na Constituição Federal de 1988, artigo 150, §7º, que estabelece que o recolhimento do imposto pode ser feito por uma terceira pessoa em substituição ao contribuinte natural. Isso nada mais é do que um mecanismo simplificado de arrecadação.

Como funciona o ICMS-ST?

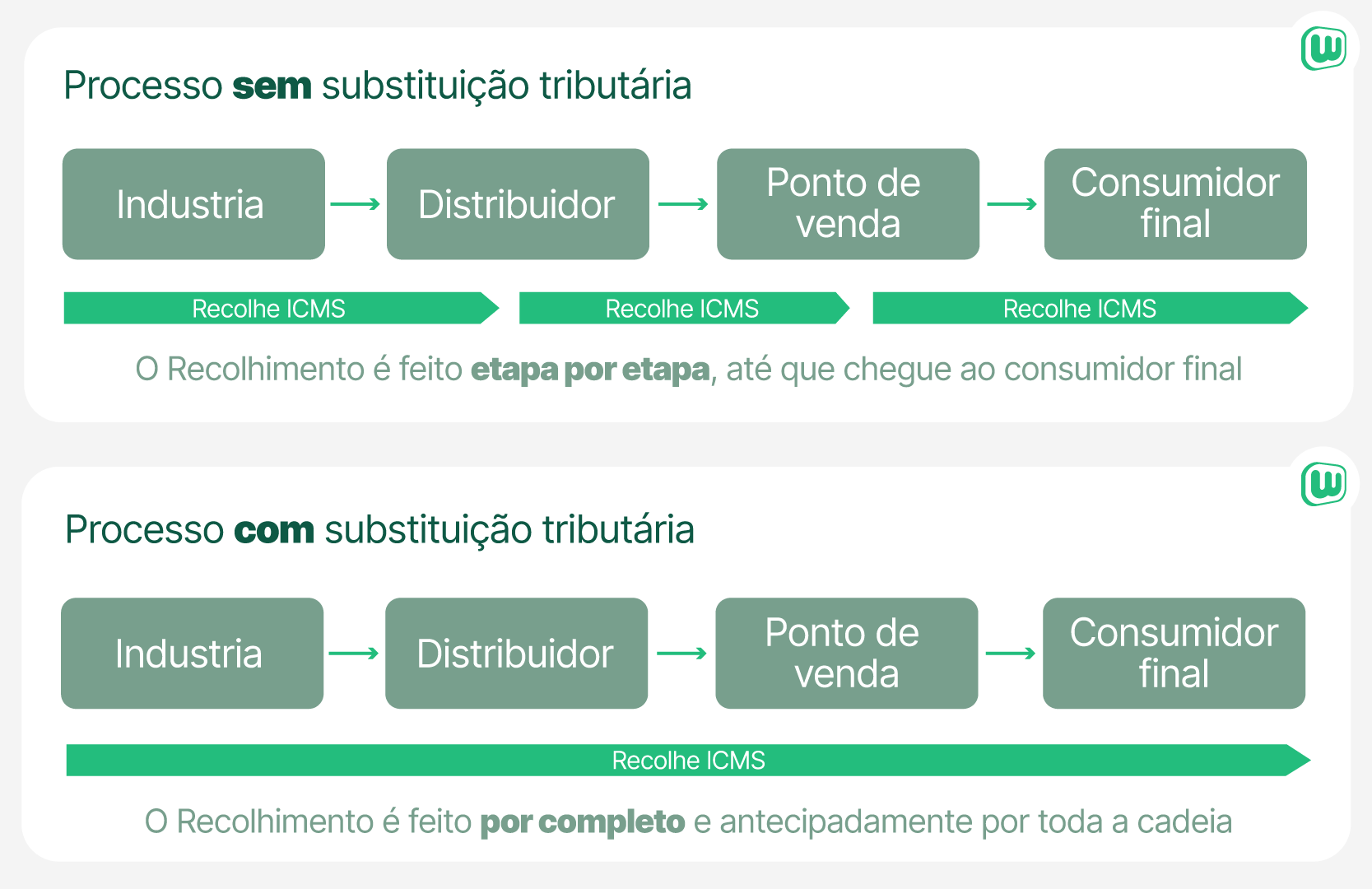

Seu funcionamento consiste em delegar a responsabilidade pelo recolhimento do ICMS ao contribuinte no qual é o próprio industrializador da ação de venda.

Na aplicação do imposto apenas uma empresa é encarregada de recolher o ICMS devido em toda a cadeia de circulação. Atuando então como o substituto tributário sobre os demais envolvidos nas operações. É por este motivo que a arrecadação do imposto normalmente se concentra em indústrias e importadores. Consequentemente, removevendo a responsabilidade dos atacadista e pequenos vendedores que efetuam a venda final ao consumidor.

Exemplo prático de cálculo do imposto:

Em uma determinada operação, com incidência de Substituição Tributária, que é realizada por uma fábrica localizada no Estado de São Paulo, por exemplo, cujo valor de venda é de R$ 2.000 mil e com um IPI que foi calculado com uma alíquota de 18%, teremos o seguinte:

- ICMS da operação própria que será igual a R$ 2.000,00 x 18% = R$ 360,00

- Base cálculo da ST = R$ 2.000,00 + R$ 300,00 (IPI) + 40% (MVA)* = R$ 3.220,00

- ICMS ST = [(R$ 3.220,00 x 18%) – R$ 360,00) = R$ 219,00

*MVA – Margem de Valor Agregado. Representa a porcentagem determinada pelas Secretarias da Fazenda dos Governos Estaduais para os produtos, ou grupo de produtos, a fim de calcular o ICMS que deve ser pago por substituição. Para saber o valor MVA do produto que você comercializa, consulte seu contador de confiança.

Afinal, qual a finalidade da Substituição Tributária?

Sua finalidade é antecipar a receita de recolhimento para o Estado e facilitar a fiscalização sobre o recolhimento desses impostos.

Quais operações a Substituição Tributária abrange?

A substituição tributária abrange operações interestaduais, intermunicipais e operações iniciadas no exterior. É importante verificar se o produto comercializado possui substituição tributária dentro do estado de origem ou dentro do estado de destino. Caso possuam, verifique também se os estados envolvidos na operação possuem convênio entre si. Essas são informações imprescindíveis, pois definem o cálculo do ICMS ST.