O Código de Situação da Operação no Simples Nacional (CSOSN) é composto por 4 dígitos, sendo que o 1º dígito indica a origem da mercadoria e os três últimos indicam a tributação pelo ICMS (CSOSN de ICMS).

Apesar disso, vale ressaltar que o CSOSN só pode ser utilizado por empresas do regime tributário Simples Nacional (CRT=1).

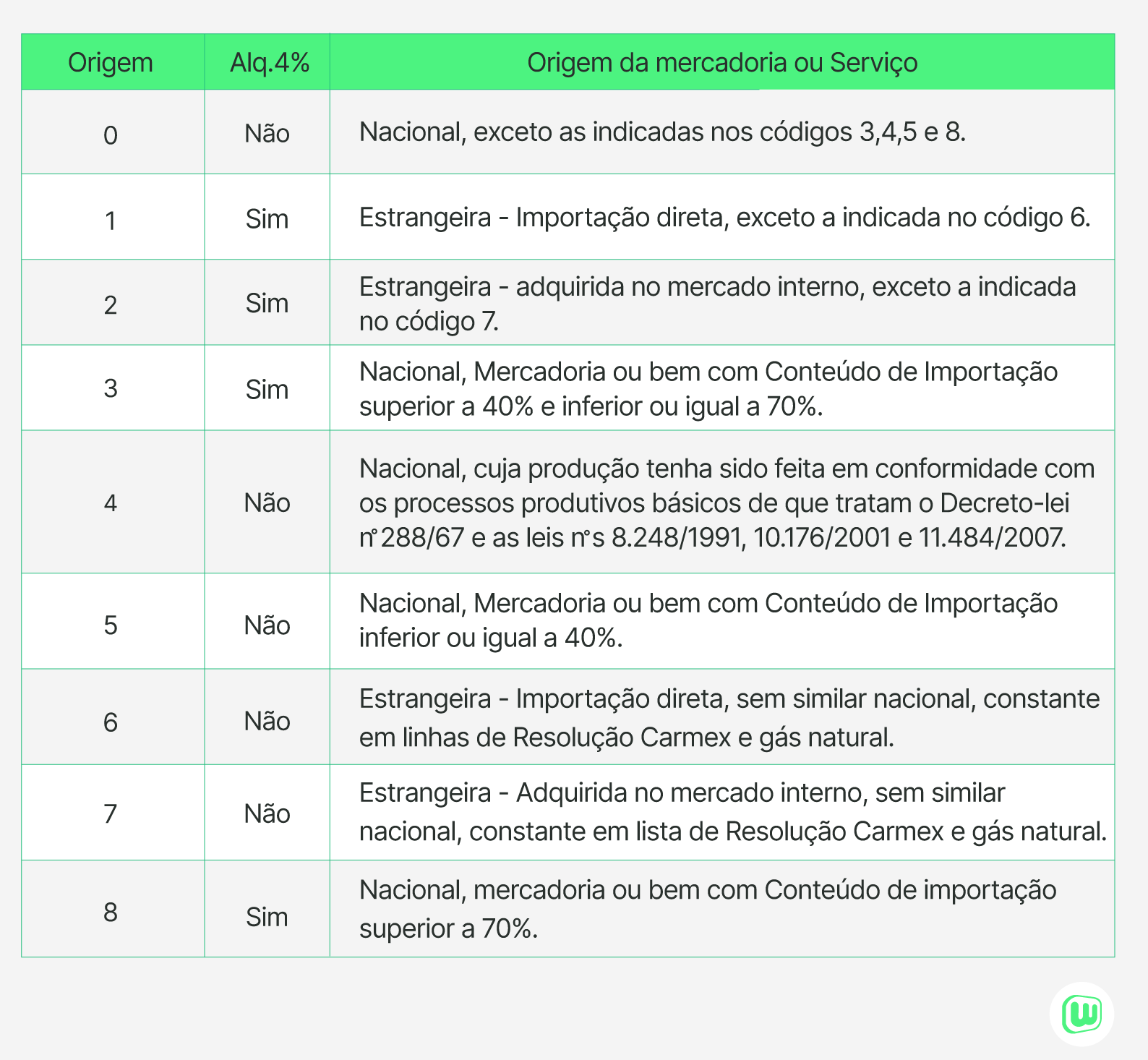

Nesse sentido, confira o detalhamento da tabela de origens de mercadorias e a tabela de CSOSN.

Tabela Origem da Mercadoria ou Serviço

Tabela CSOSN

Além disso, abaixo dos códigos foram especificadas situações em que podem ser usados.

101 – Tributada com permissão de crédito

Código utilizado nas operações que são tributadas no ICMS pelo Simples Nacional e permitem informar o percentual de permissão de crédito do ICMS para o destinatário contribuinte que seja do regime tributário Lucro Normal.

- Venda a contribuinte do ICMS. Ex: Empresas que vão revender ou industrializar a mercadoria adquirida

102 – Tributada sem permissão de crédito

Código utilizado nas operações que são tributadas no ICMS pelo Simples Nacional. Porem, não permitem indicar o percentual de permissão de crédito e não estejam abrangidas nas hipóteses dos códigos 103, 203, 300, 400, 500 e 900.

- Venda a não contribuinte do ICMS. Ex: Pode ser pessoa física ou jurídica, não contribuinte, que não aproveita o crédito.

103 – Isenção do ICMS para faixa de receita bruta

Código utilizado nas operações praticadas por optantes pelo Simples Nacional contemplados com isenção concedida para faixa de receita bruta nos termos da Lei Complementar nº 123, de 2006.

- Empresas que ultrapassaram a faixa de faturamento para Simples Nacional (R$ 360.000,00)

Obs: Em Santa Catarina não existe isenção para o Simples Nacional

201 – Tributada com permissão de crédito e com cobrança do ICMS por substituição tributária

Código utilizado nas operações que são tributadas no ICMS pelo Simples Nacional e permitem informar o percentual de permissão de crédito do ICMS para o destinatário contribuinte que seja do regime tributário Lucro Normal, e com cobrança do ICMS por Substituição Tributária.

- O comprador poderá utilizar crédito do ICMS

- Mercadoria destinada a consumo final ou revenda

- Quando houver destaque do ICMS-ST

- Emissão pelo contribuinte substituto

202 – Tributada sem permissão de crédito e com cobrança do ICMS por substituição tributária

Código utilizado nas operações que são tributadas no ICMS pelo Simples Nacional mas não permitem indicar o percentual de permissão de crédito, e com cobrança do ICMS por Substituição Tributária.

- Mercadoria destinada a consumo final ou revenda

- Quando houver destaque do ICMS-ST

- Emissão pelo contribuinte substituto

203 – Isenção do ICMS para faixa de receita bruta e com cobrança do ICMS por substituição tributária

Código utilizado nas operações praticadas por optantes pelo Simples Nacional contemplados com isenção para faixa de receita bruta nos termos da Lei Complementar nº 123, de 2006, e com cobrança do ICMS por substituição tributária.

- Empresas que ultrapassaram a faixa de faturamento para Simples Nacional (R$ 360.000,00) e estão vendendo mercadoria com ICMS-ST

300 – Imune

Código utilizado nas operações praticadas por optantes pelo Simples Nacional contempladas com imunidade do ICMS.

- Exportação de mercadorias

- Vendas de livros, jornais

400 – Não tributada

Código utilizado nas operações praticadas por optantes pelo Simples Nacional não sujeitas à tributação pelo ICMS dentro do Simples Nacional.

- Remessa para conserto

- Amostra grátis

- Bonificação

500 – ICMS cobrado anteriormente por substituição tributária (substituído) ou por antecipação

Código utilizado nas operações sujeitas exclusivamente ao regime de substituição tributária na condição de substituído tributário ou no caso de antecipações.

- Utilizado pelo contribuinte substituído nas revendas internas de produtos sujeitos ao ICMS-ST

- Quando ICMS-ST já ter sido recolhido na entrada

- Apenas em operações ou produtos com ST

900 – Outros

Por fim, classificam-se neste código as demais operações que não se enquadrem nos códigos 101, 102, 103, 201, 202, 203, 300, 400 e 500.

- Devoluções de mercadorias

- Nota Complementar

- Venda de mercadorias com ICMS-ST

- Diferimento

- Remessa para industrialização

Gostou desse conteúdo? Fique atento ao nosso Blog, para mais assuntos como esse!