Funrural é a sigla do Fundo de Assistência ao Trabalhador Rural, um imposto de contribuição previdenciária que é aplicado sobre a receita bruta resultante da comercialização da produção rural.

O Funrural é uma contribuição social de natureza previdenciária paga pelo produtor rural sendo recolhida pela pessoa jurídica no ato da compra do produto, baseado no valor bruto da comercialização. Similar ao desconto mensal do INSS para os trabalhadores não rurais, os produtores rurais têm em cada abate o desconto relativo à contribuição.

Por não ser uma declaração e sim uma contribuição recolhida para o INSS, RAT e SENAR, o Funrural deve ser declarado via GFIP, que é a Guia de Recolhimento do FGTS e de Informações à Previdência Social.

Atualmente a contribuição pode ser calculada de duas maneiras: sobre a comercialização da produção agrícola ou sobre a folha de pagamento do produtor rural.

Alíquotas e recolhimento:

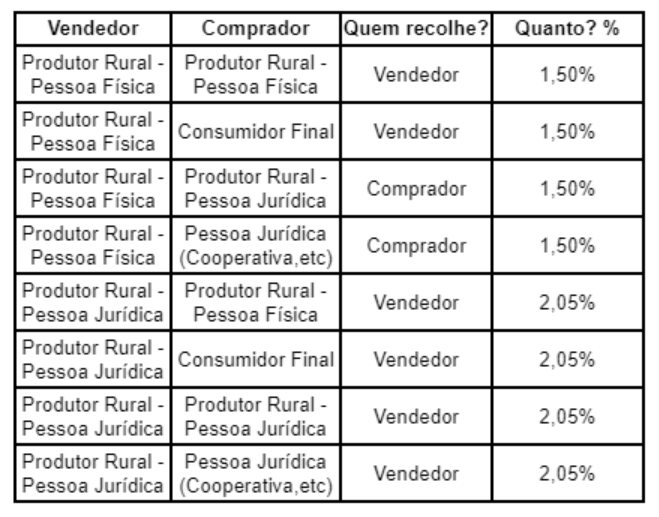

Se o produtor rural optar por calculá-lo sobre o valor da produção agrícola, incidirão as seguintes alíquotas:

- Produtor Rural Pessoa Física: alíquota total de 1,5%, sendo 1,2% INSS, 0,1% RAT e 0,2% SENAR;

- Produtor Rural Pessoa Jurídica: alíquota total de 2,05%, sendo 1,7% INSS, 0,1% RAT e 0,25% SENAR.

Já se o contribuinte optar por calcular o Funrural pela folha de pagamento, incidirá a alíquota total de 23% sobre o valor dos salários, sendo 20% INSS e 3% RAT, além de outras alíquotas de terceiros como Incra e Salário Educação.

A escolha da modalidade de recolhimento é feita na contribuição sobre os salários (GFIP) em janeiro de cada ano, e não poderá ser alterada até o próximo ano.

Como emitir nota fiscal com Funrural?

Na Nota Fiscal de Produtor Rural não há campos específicos para informar o Funrural, por isso ele deve ser destacado no campo de Dados Adicionais, informando o tipo de recolhimento escolhido pelo produtor rural e a alíquota praticada, conforme exemplo abaixo:

“Inf. Contribuinte: Funrural 1.50% R$ 1264.50 CONFORME NF PRODUTOR NR 035274 NOTA PRODUTOR Nº 219.”

Se o produtor rural optar por calcular a contribuição pela folha de pagamento, não precisará destacá-la na Nota Fiscal.

Apesar de não ser exigido, é recomendado que seja adicionada a seguinte observação no corpo da Nota Fiscal, para evitar questionamentos do adquirente: “Recolhimento do Funrural pela folha de pagamento, conforme Art. 22 da Lei 8212/91”.

Isenção de Funrural

Segundo a Lei n. 13.606/2018 (artigos 14 e 15), possuem isenção de Funrural os seguintes produtos:

- Produção rural destinada ao plantio ou reflorestamento (mudas e sementes com registro no MAPA);

- Produto animal destinado à reprodução ou criação pecuária ou granjeira (gado, suínos, aves e outros);

- Produto animal destinado à utilização como cobaia para fins de pesquisas científicas (coelhos, ratos, cães e outros).

A isenção de Funrural não ocorrerá se esses produtos forem adquiridos por intermediários, ou seja, para que se tenha isenção devem ser adquiridos diretamente do produtor rural, com a finalidade de uso.

Também possuem isenção de Funrural os estabelecimentos que exercem atividade rural de forma eventual ou como atividade complementar (Artigo 185 da Instrução Normativa RFB Nº 971/2009). É o caso de escolas agrícolas ou hotéis fazenda, por exemplo, que vendem parte da produção agrícola esporadicamente, mas não fazem disso a sua principal fonte de receita. Neste caso, esses estabelecimentos também não podem fazer retenção do Funrural quando compram de produtores rurais.

IMPORTANTE! A isenção de Funrural não se aplica à alíquota do SENAR. Portanto, a alíquota de 0,2% para Pessoa Física ou 0,25% para Pessoa Jurídica deve continuar sendo recolhida.