Um dúvida recorrente ao suporte de atendimento da WebmaniaBR® é em relação ao valor do frete como obrigatoriedade na base de cálculo com o PIS e COFINS. Existe embasamento contábil e legal que envolve a inclusão do frete, fazendo com que os impostos na Nota Fiscal sejam calculados de forma correta.

Confira abaixo os principais tópicos que envolvem esta obrigatoriedade nas Notas Fiscais.

Os impostos PIS/PASEP e COFINS são dois tributos de contribuições sociais, destinados para Integração Social e Formação de Patrimônio do Servidor Público e Financiamento da Seguridade Social.

Os dois impostos incidem sobre a receita bruta na venda de bens nas operações das empresas (pessoas jurídicas), com exceção aos microempreendedores e empresas de pequeno porte, que contribuem pelo Simples Nacional e não precisam destacar os impostos na Nota Fiscal.

Conforme o Auditor-Fiscal da Receita Federal, Anderson de Queiroz Lara, nos termos do art.12, I, do Decreto Lei nº 1.598/1977, a receita bruta compreende o produto da venda de bens nas operações de conta própria.

Por “produto da venda” deve-se entender o montante total que é cobrado do comprador em razão da venda, incluindo-se aí os custos, o lucro e os tributos incidentes sobre a venda (à exceção dos tributos não cumulativos cobrados, destacadamente, do comprador).

É o caso, por exemplo, do frete, seja ele prestado pelo próprio vendedor ou por terceiro contratado para isso. Em ambos os casos, esse valor representa parte do custo da mercadoria vendida e, uma vez cobrado do comprador, passa a compor o preço de venda da mercadoria e, consequentemente, a receita bruta do vendedor.

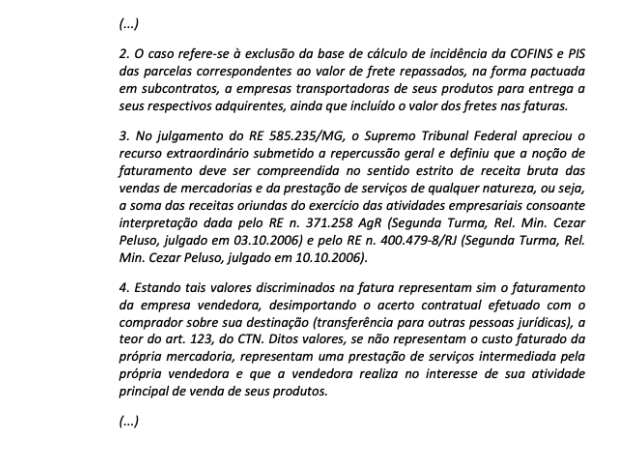

Nesse sentido já se manifestou, inclusive, o Superior Tribunal de Justiça no julgamento do Resp. 1.201.689/RJ em que se analisou pretensão de contribuinte de excluir da base de cálculo da Contribuição para o PIS/Pasep e da Cofins em regime cumulativo o valor correspondente ao frete faturado. Segue abaixo trecho da ementa do referido julgado:

Em conclusão, assim como o frete deve incidir na base de cálculo do PIS/PASEP e COFINS também deve incidir as despesas acessórias, caso houver, assim como todas as incidências tributárias segregadas.

Referências

– Solução de Consulta nº 130 – Cosit, 14 de setembro de 2018.

– PIS/COFINS, Prof. Patrícia Alves, CRC/CE Acessado em 29 de Janeiro de 2020.